↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【運用実績公開】積立NISA(楽天証券)

こんにちはMasalog管理人のまさろうです。(*^^*)

私は資産運用として以下の投資を実践しています。

- 投資信託(WealthNavi)

- 投資信託(積立NISA)

- 確定拠出年金(DC)

- 株式投資

- 不動産投資

その中でもこの記事では投資信託(積立NISA)の運用実績を公開しています。

他の資産運用についても実績を公開致しますので、各種運用を検討中の方はぜひ参考にしてみてください♪

積立NISAの運用実績とポートフォリオ

運用実績は上記「評価損益[円]損益率」の通りです。

ポートフォリオは「楽天・全世界株式インデックス・ファンド」の1ファンドに投資しています。

2020年11月積立分以降からは「楽天・全米株式インデックス・ファンド」に投資ファンドを変更します。

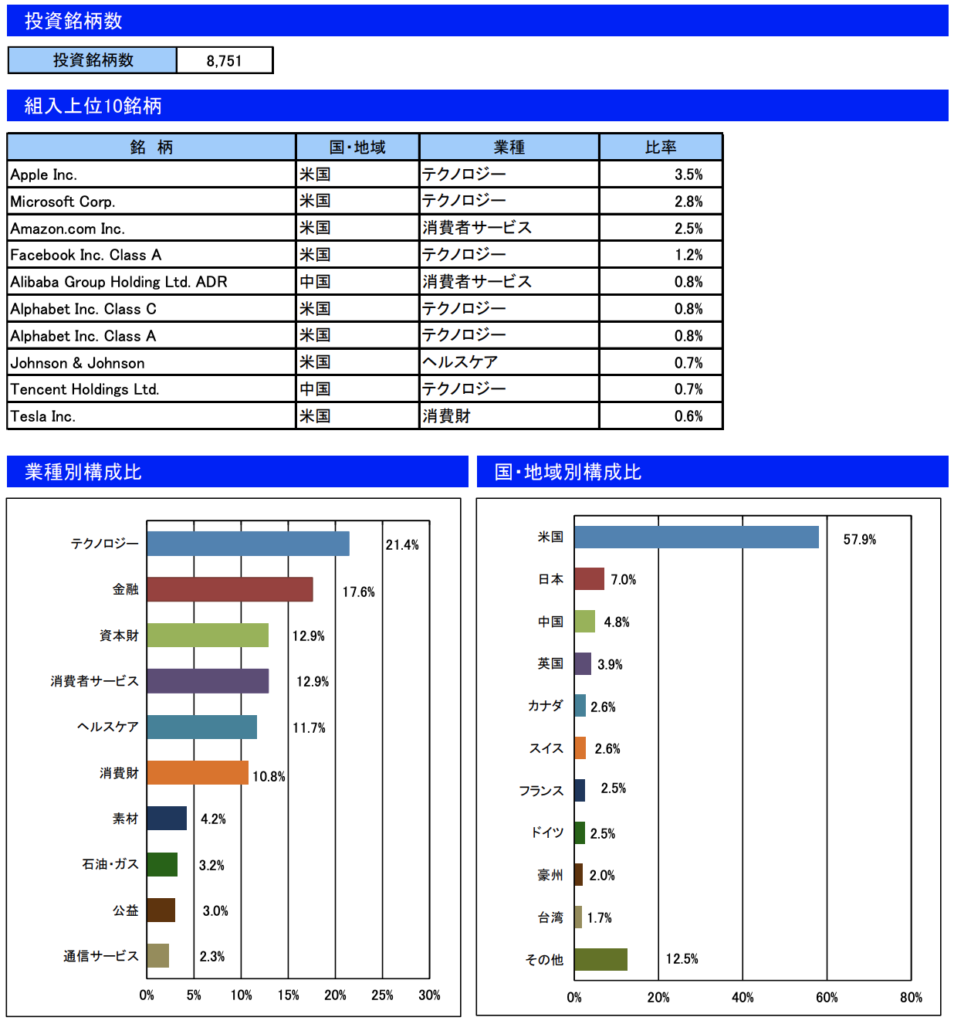

ポートフォリオ内訳(楽天・全世界株式インデックス・ファンド)

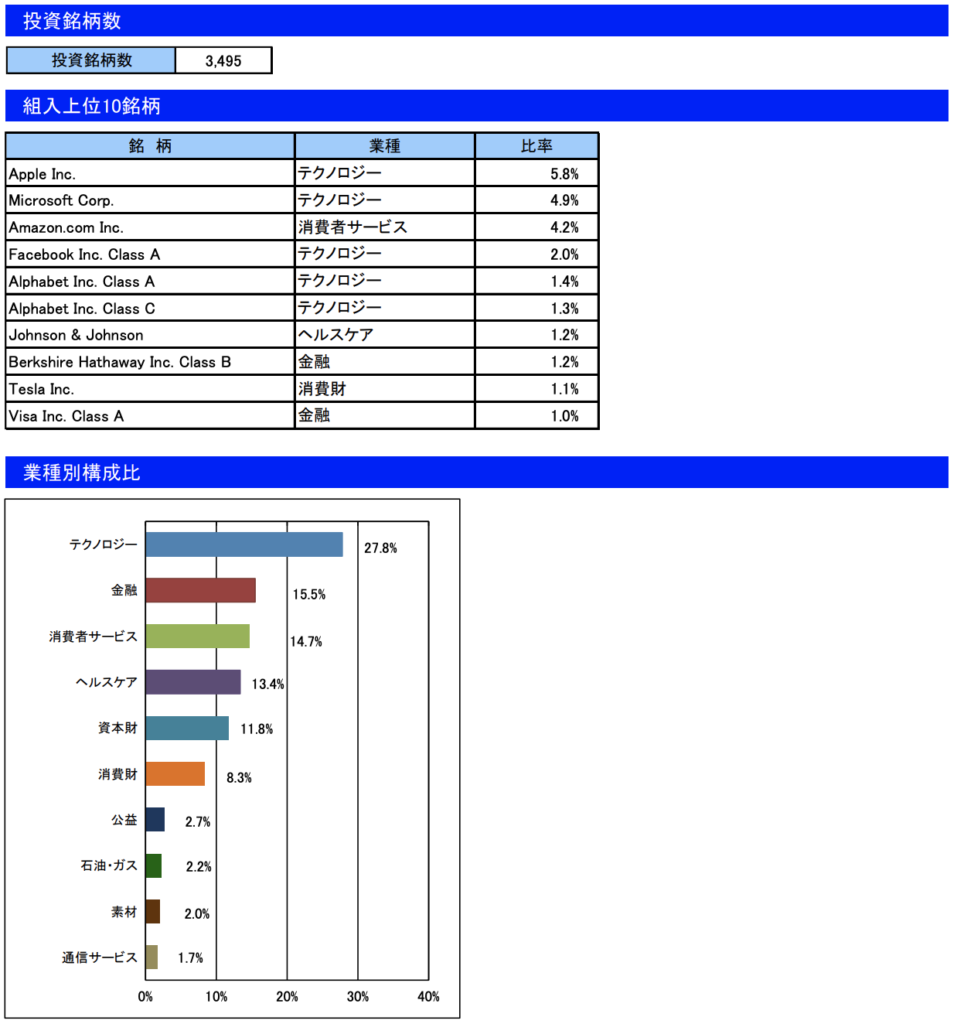

ポートフォリオ内訳(楽天・全米株式インデックス・ファンド)

全世界株式に対して基準価額も高く、運用実績についても高く推移しています。

私が積立NISAを利用している理由

私がメリットに感じている点は以下の通りです。

<メリット>

- 運用益(通常20%課税)が非課税になる

※ある時点において最大20年間:詳しくはコチラ

- ネット証券なら取引手数料がゼロのファンドもある。

- 素人では設定が難しい「分散投資」を自動で行うことが可能(全世界株式ファンドなど)

- 定額を定期的に購入できるため手間がかからない

- リスク許容度にあった商品を自分で選択できる。

一方でデメリットは以下の点だと感じます。

<デメリット>

- 短期的な運用には不向き(一度換金してしまうとNISA枠が消滅する)

- 「NISA枠」と「積立NISA枠」のいずれか一方しか利用できない

- 元本割れのリスク

- 売るタイミングによっては損する可能性もある

デメリットはありますが、投資全般に共通する内容です。

積立NISA枠への投資可能期間は「2037年まで」から「2042年」まで5年延長されました。

一方で運用可能期間には限りがあります。

期中からの投資であっても、年間40万に調整できるように積立額を設定可能です。

最大限に利益を享受するためには、可能な限り早い時期から運用を始めることをおすすめします。

なぜ全世界株式ではなく全米株式インデックス・ファンドなのか

インデックスファンドとは市場全体の値動きに連動して同じように変動する投資ファンドです。

リスク分散を行うためには全世界株式インデックス・ファンドに投資を行うことが一般的です。

つまり、全世界株式はパッシブ型(ローリスク・ローリターン)の投資となります。

一方で全米株式は米国株式に統一されているためリスク分散としての効果は強くありません。

つまり、全米株式はアクティブ型(ミドルリスク・ミドルリターン)の投資となります。

米国株式は全世界株式の約6割を占めており、比較的安定した成長銘柄だと言えるでしょう。

私はWealthNaviにおいては分散投資によるローリスク・ローリターンの運用を行っています。

一方で、先述したようにNISA枠での運用については運用益が非課税になる仕組みであるため

リスクをとってミドルリターン運用を行うことを意識しています。

そのため私は全世界株式ではなく、全米株式インデックス・ファンドに投資しています。

ハイリスク・ハイリターンの運用は株式投資で行っていますのでそちらもご覧ください。

まとめ

積立NISAは日本人の投資活動を促進するために施行された制度です。

投資であるため短期的にはコロナウイルスのような不慮の影響を受けることもあるかもしれません。

一方で、20%の課税を非課税にできるのは大きなメリットです。

年間の投資限度額も決まっているため、定額積立を行うことでドルコスト平均法の効力が働きます。

長期的には相場に振り回されることなく着実な資産形成が可能です。

運用実績は今後も公開していきますので、ぜひチェックしてみてくださいね♪

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント