↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【運用実績公開】企業型確定拠出年金(iDeCoの方も参考になりますよ♪)

こんにちはMasalog管理人のまさろうです。(*^^*)

私は資産運用として以下の投資を実践しています。

- 投資信託(WealthNavi)

- 投資信託(積立NISA)

- 確定拠出年金(DC)

- 株式投資

- 不動産投資

その中でもこの記事では確定拠出年金(DC)の運用実績を公開しています。

他の資産運用についても実績を公開致しますので、各種運用を検討中の方はぜひ参考にしてみてください♪

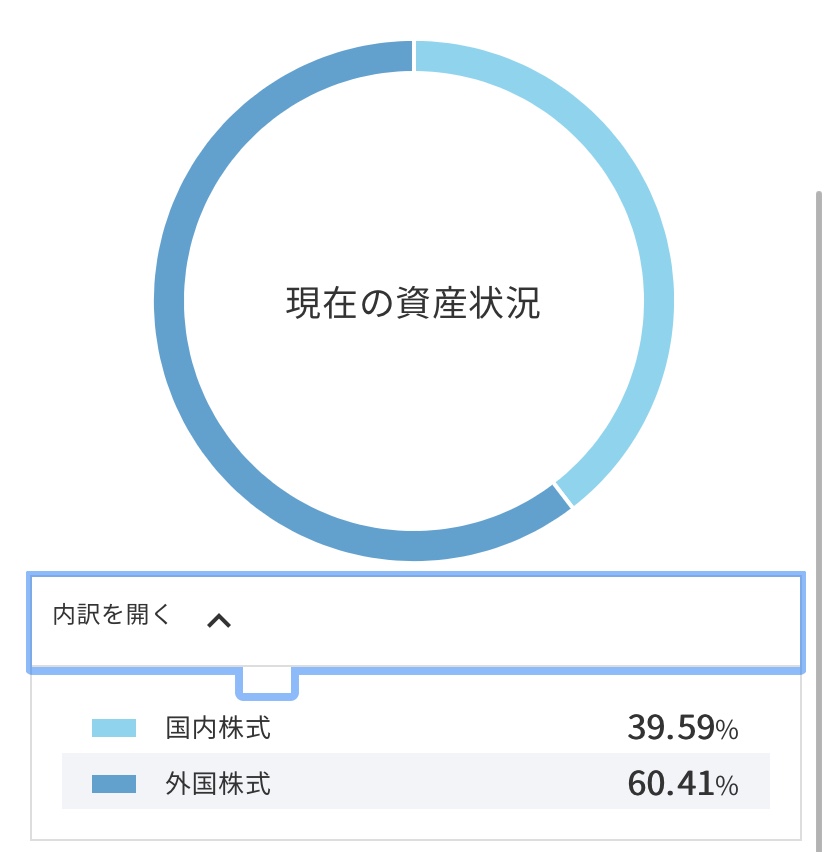

確定拠出年金(DC)の運用実績とポートフォリオ

私の現時点での全投資金額は「拠出金累計」に記載の金額です。

運用による現時点での評価額は資産残高に記載の金額です。

ポートフォリオは「国内株式:海外株式=4:6」にて設定しています。

安定したリスクヘッジのため国内株式を4割、リターンを求めて海外株式を6割としています。

海外株式と国内株式を合わせることでリスク分散の効果もあります。

ポートフォリオ内訳

毎月22,000円の投資を行っています。

「国内株式:海外株式=4:6」が維持されるように設定しています。

私が投資している銘柄は下記のファンドです。

- 三菱UFJ DC国内株式インデックスファンド:4割

- インデックスファンド海外株式ヘッジなし(DC専用):6割

分散投資ですが、困ったときは「国内株式:海外株式=4:6」が定石です。

私が確定拠出年金(DC)を利用している理由

私がメリットに感じている点は以下の通りです。

<メリット>

- 掛け金全額が所得税・住民税から控除される

- DCであれば企業が拠出する金額に上乗せ可能(同額を上限にマッチング拠出可能)

- 運用期間中に発生する利益には課税されない

- 投資ファンドを選択するだけで「分散投資」も簡単に設定可能

- 定額を定期的に購入できるため手間がかからない

- リスク許容度にあった商品を自分で選択できる。(パッシブ商品・アクティブ商品など)

一方でデメリットは以下の点だと感じます。

<デメリット>

- 短期的な運用には不向き(DC、iDeCo共に原則60歳まで換金不可)

- 年間の拠出可能額が決まっている。

- 元本割れのリスク

- 売却するタイミングによっては損する可能性もある

デメリットはありますが、おおむね投資全般に共通する内容です。

一方で60歳までは原則として引き落としができないため、短期的な投資には不向きです。

期中で積立金を拠出できなくなった場合も口座は残り、管理費等が負担となる可能性もあります。

長期的に積み立てる目的であれば、DC・iDeCoは大変メリットのある投資方法だと言えます。

最大限に利益を享受するためには、可能な限り早い時期から運用を始めることをおすすめします。

まとめ

確定拠出年金は老後の資産形成のために施行された制度です。

かつて当たり前であった「退職金」の存在は少なくなり、今や確定拠出年金を採用する企業がほとんどです。

老後の資金は自分で形成する。企業が終身面倒を見てくれる時代は終わろうとしています。

投資は短期的にはコロナウイルスのような不慮の影響を受けることもあるかもしれません。

一方で、DCやiDeCoでは拠出額全額を所得税、住民税から控除できるなど資産形成を助けてくれる有効なツールにもなります。

年間の投資限度額も決まっているため、定額積立を行うことでドルコスト平均法の効力も働きます。

長期的には相場に振り回されることなく着実な資産形成が可能です。

世の中に存在する富裕層や機関投資家達は、金融知識を最大限に生かして資産を形成しています。

私達も活用できる制度は積極的に活用し、人生を輝かせましょう!

運用実績は今後も公開していきますので、ぜひチェックしてみてくださいね♪

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント