↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【生命保険で損しない人の常識】覚えるのは4つだけです。

生命保険には4つの種類があります。

生命保険には4つの種類があります。

簡単にご説明すると下記の内容にまとめることができます。

- 補償が「切れる」or「切れない」

- 保険料が「貯まらない(掛け捨て)」or「貯まる」

上記の4つをかけ合わせた内容について一つ一つ見ていきましょう。

「切れる」×「掛け捨て」:定期保険

(1)「切れる」×「掛け捨て」

商品:定期保険

特徴:保険料が安い、上乗せ保険の役割。

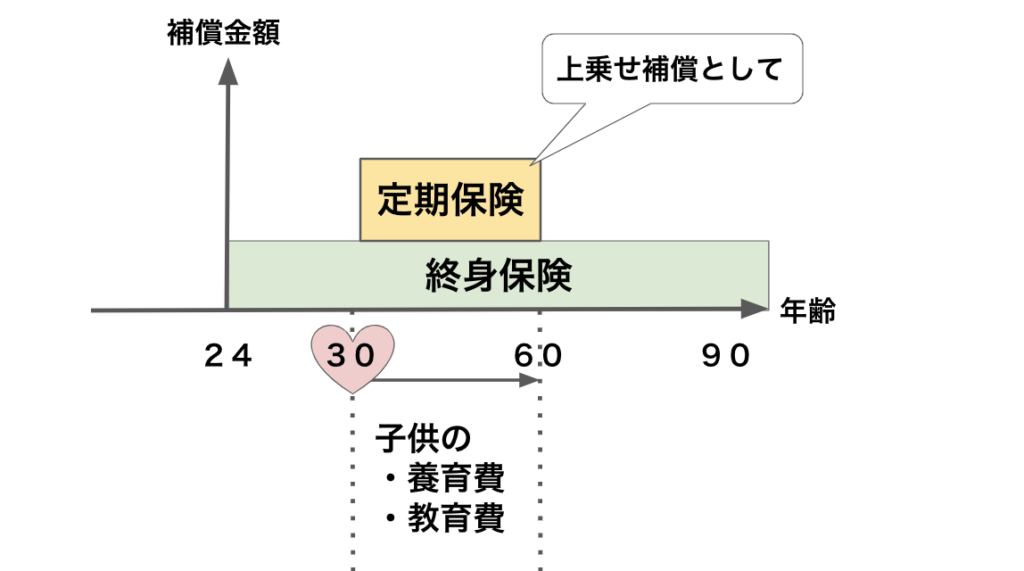

具体的には以下の図を御覧ください。

上記の例では大学を卒業したAさんが24歳で生命保険の終身保険に加入しています。

終身保険なので、Aさんが死亡した場合には緑部分の補償金額が保険金として支払われます。

一方で30歳に結婚して子供ができると、子供が成人になるまでの期間は

終身保険の補償だけでは足りません。

そのため、子供を育てる60歳くらいまではもしもの時に備えて補償を大きくしたい。

そんな時に加入する生命保険が定期保険です。

「切れる」×「貯まる」:養老保険、年金保険

(2)「切れる」×「貯まる」

商品:養老保険、年金保険

特徴:お金が貯まる、保険料が高い

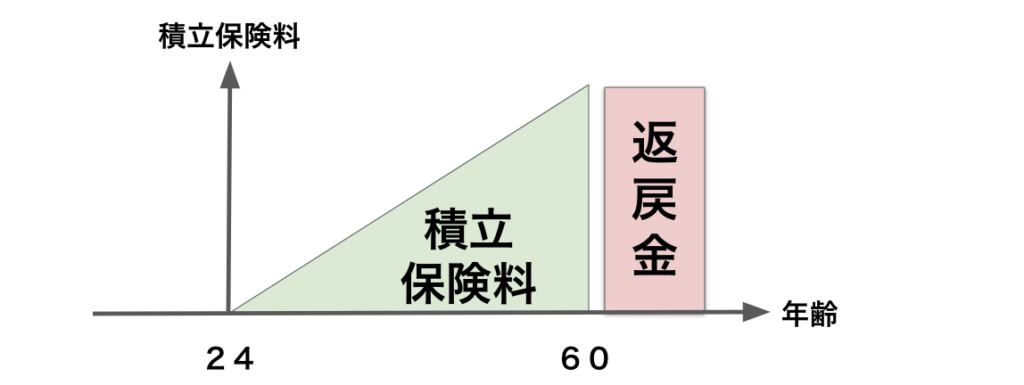

具体的には以下の図を御覧ください。

養老保険や年金保険の場合は、支払った保険料は保険期間の満期(終わり)に帰ってきます。

これを満期の返戻金(へんれいきん)と言います。

一方でこの手の保険商品は補償が切れてしまうのが問題となります。

この保険は60歳で補償が切れる保険になっていますが

60歳以降も保険に入りなおす方が多くいらっしゃいます。

この満期返戻金は、新たに保険に入り直す際の保険料として充てられてしまうことになります。

もちろん保険に入らなくても良いという場合においては手元に残リますが

補償は一生涯続いた方が良いと思いませんか。

コラム:豆知識!養老保険はサザエさんの時代にできた商品です。

ここで豆知識!:養老保険はサザエさんの時代にできた商品です。

皆さん、波平さんのご年齢っていくつだと思われますか??

波平さんは実は54歳なんです。

定年間近の設定なんです。(当時は定年が55歳でした)

この当時においては、日本の平均寿命は70歳だった時代のため

満期返礼型の養老保険は、老後資金の備えとして良い商品でした。

一方で現代は、人生100年時代と言われており老後の備えとしてはイマイチな

古い商品となってしまっています。

「切れない」×「掛け捨て」:医療保険

(3)「切れない」×「掛け捨て」

商品:医療保険

特徴は2点

①入・通院について何でも補償します(コロナ、がん、怪我など)。

②その代わり保険料は超高いです。(^_^;)

※補償が切れる商品の5〜10倍が相場です。

「切れない」×「貯まる」:終身保険

(4)「切れない」×「掛け捨て」

商品:終身保険

特徴は2点

①死亡した際に保険金が支払われます。(補償は一生涯続きます)

※(1)「切れる」×「掛け捨て」にて使用した図をご参照ください。

②保険料払込後は運用することができます。

③解約時に運用実績分上乗せされた返戻金が帰ってきます。

※払込保険料より多く帰ってくる仕組みです。

結局、補償が一生涯続く商品がおすすめです!

今までご説明してきた4つの商品についてまさろうのおすすめ度を表にしてみました。

(1)「切れる」×「掛け捨て」

「子供を育てる間」など、用途に合わせて加入する保険です。

絶対に加入すべき商品ではありませんが検討してみても良いかと思います。

(2)「切れる」×「貯まる」

コラムでもお話したとおり、古い商品です。

補償が切れてしまうのもあまりおすすめできない大きな理由です。

補償が切れてしまうので、保険に入り直す場合は返戻金は保険料に消えてしまいます。

(3)「切れない」×「掛け捨て」

掛け捨てかつ保険料は割高ですが、一生涯の補償を確保できる点においては

意外と悪くない商品といえます。

死亡時に備える商品とは異なり、生きている間の入院・通院費用が対象なのもポイントです。

(4)「切れない」×「貯まる」

絶対的におすすめします。

貯蓄性のある商品を探している場合は、養老保険よりも断然に終身保険がおすすめです。

特にまさろうはドル建ての終身保険をおすすめしています。

運用利回りも、2020年現在では最低2.5%保証されています。

元本割れの心配もなく運用ができるのでおすすめです。

終わりに

いかがでしたか。

生命保険はたくさん種類があってよくわからない、、、

そんな方も多いと思います。

でも実際はたった4つなんです。

簡単ですよね。

一方で、しっかりとそれぞれの商品性を理解しなくては損をすることになります。

自分の人生を輝かせるためにも、金融商品は有効に使いたいですね。

こうしたお役立ち情報は今後も発信していく予定です。

最後までご覧いただきありがとうございました。

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント