↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【不動産投資やめとけ③】「不動産投資は借金を抱えて失敗する」という一般論について

今回は不動産投資は借金を抱えて失敗するという一般論についてまさろうなりに検討したいと思います。

もちろん不動産投資も「投資」の一つなので、「絶対」は存在しません。

そのためリスクはもちろん存在します。

不動産投資は借金を抱えて失敗するといった意見の中では、自己資金以上の借り入れによるリスクについてよく議論されています。

不動産投資は数ある投資の中でも唯一融資を受けることができる投資手法となります。

そのため、レバレッジを活かした投資の計画的な活用方法を検討することが重要だと思います。

そのための対策としてまさろうなりの考えをまとめてみたいと思います。

不動産投資でレバレッジを活かした安定的な運用を行うために

不動産投資の収支(収入ー支出)は、主に以下の項目で構成されています。

- 収入:家賃収入

- 支出:ローン返済・管理費・修繕費

- 突発的な支出:設備の修理費用など

入居者の退去時には「突発的に支出」が発生することもあります。

不動産投資ではこのような「支出」と「突発的な支出」に備えることが安定した運用には必要不可欠です。

本記事では収支の安定した運用を目指す方法について検討します。

新築物件と中古物件で収支を相殺する

一般的に新築物件はフルローンの場合は収支がマイナスとなります。

サラリーマンが行う不動産投資はフルローンでの運用がほとんどだと思います。

そのため、新築物件は月々の収支が最低でも1万円程度のマイナスは想定しておく必要があります。

一方で、中古物件はフルローンであっても収支がプラスになる傾向にあります。

しかし東京23区の物件についてはマイナスもしくは少額のプラスとなる物件も多いです。

富裕層であればキャピタルゲイン(売却益)も鑑みて物件を選ぶため、首都圏の物件をメインに購入する傾向にあります。

ところが、一般のサラリーマンがキャピタルゲインを狙うのは非常に困難です。

なぜなら、美味しい物件は富裕層に集まるためです。

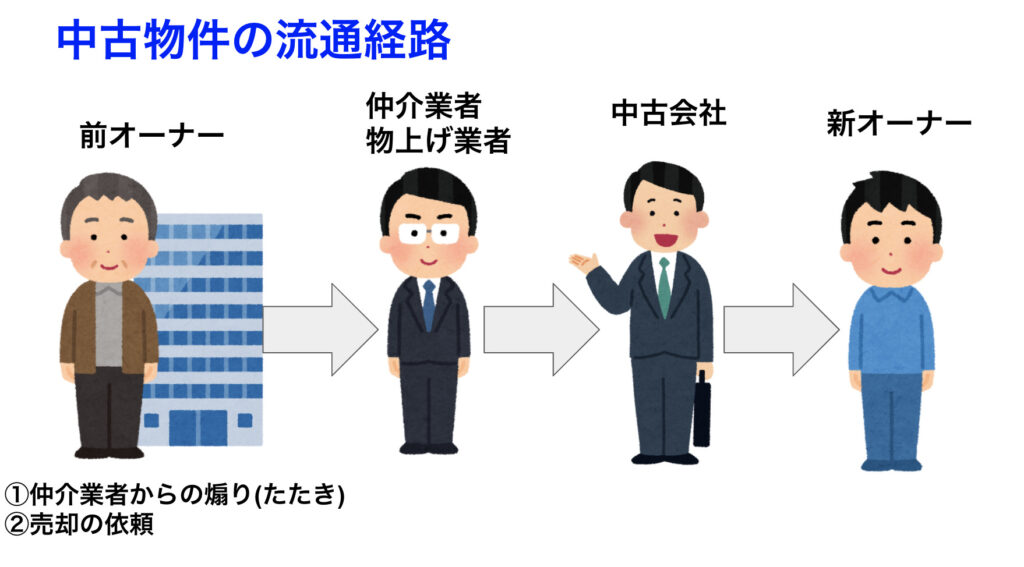

一般的な中古物件の流通経路を見てみましょう。

①まず、前オーナーから仲介業者(物上げ業者)が物件を買取ります。

②その後仲介業者から中古会社が更に物件を買い取ります。

③最後に一般の投資家のもとに物件が販売されます。

上記の3点を詳しく見ていきましょう。

まず①ですが、東京23区で1ヶ月に流通する物件数は約何件かご存知でしょうか。

およそ1,000件です。

そして②ではその1,000件を中古会社が奪い合うことになります。

中古会社は国内に何社ほどあるでしょうか。

約108,800社(2021年1月現在)と言われています。

圧倒的に中古会社の数が多いのがわかります。

では、1,000件流通する物件はどのように中古会社に振り分けられるのでしょうか。

それは簡単です。最も高値で不動産物件を購入できる中古会社に販売されます。

最後に③です。

もうおわかりだと思います。

私達の手元に届けられる頃には不動産価格は前オーナーからの買取価格に比べかなり高い状態になっているということです。

一方で富裕層の場合は投資物件を直接仕入れる方もいらっしゃいます。

全くの素人が直接不動産の売買を行うことは不可能に等しいでしょう。

そのため、キャピタルゲインを一般のサラリーマンが狙うのは厳しいと考えるべきだと思います。

故に、まさろうはインカムゲインを得ることをメインの目的として投資を行うスタンスとしています。

投資用物件は人口やニーズを鑑みても東京23区で検討するのがおすすめですが、上記の理由もあり基本的に収支はマイナスで回ることになります。

不動産投資で借金を抱えて失敗するという理由はここにあるとまさろうは思います。

つまり、月々の収支がマイナスとなっている支出を抱えきれずに失敗してしまうケースが多いのです。

そこで、ポートフォリオ(投資分散)を構成することが有効だと考えています。

例えば、関西圏の物件は比較的安価に物件を購入することができます。

それは土地代が安いからです。

土地代が安い物件についてはキャピタルゲイン(売却益)の観点からは検討されることが少ないですが、長期的に保有し続けるという目的であれば十分に検討しても問題ないとまさろうは考えています。

物件価格も安いため、収支はプラスで回る傾向にあり東京物件の返済にかかる月々1万円のマイナスを関西物件のプラスで相殺することも可能です。

また、比較的早めに完済ができるため完済後は家賃収入を他の物件返済に当てることができます。

そうすることで自己資金を極力支出することなく雪だるま式に資産を増やしていく仕組みづくりをすることができます。

このように、中古物件と新築物件、東京物件と関西物件など投資対象を目的別に分散させることで収支を計画していくことが重要です。

突発的な支出に備える余裕資金は必要

とはいえ、一定の自己資金を確保することは重要です。

なぜなら、住人の退去時に発生する突発的な修理費用などの支出がかかる可能性はあるからです。

私の周囲の方から伺った内容では代替10万円以内に収まるケースが多いようです。

そのため、最低でも一件あたり10万円程度は保有しておきたいところです。

毎月のキャッシュフローの計画を立てたうえで、安全資金も確保した運用を心がけることが不動産投資には重要だと思います。

まとめ

今までの内容は以下のようにまとめることができます。

▼「中古物件と新築物件で収支を相殺する」パートについて

- 一般投資家はインカムゲインを視野に長期的運用を見据える(キャピタルゲインは富裕層の儲け方)

- 東京23区の新築物件をメインに運用を検討(条件によっては中古物件でも可)

- 東京物件によるマイナス収支がある場合は関西圏の物件を運用し収支をゼロまたはプラスに変える(自己資金を使わずに運用可能⇒資金に余裕が生まれ他の投資信託等へ資産を振り分けることもできる⇒更に「金のなる木」を育てることができる)

▼「突発的な支出に備える余裕資金は必要」パートについて

- 毎月の収支が安定していたとしても突発的な支出はある。

- 余裕資金は最低でも物件1件あたり10万円程度は準備をしたい。

不動産投資にはフルローンによる借り入れリスクがつきものですが、先に述べてきたように計画的な毎月の収支(キャッシュフロー)を確保しながら、余裕資金も保有しておくことが大切だとまさろうは考えています。

冒頭にも述べた通り、不動産投資はあくまで「投資」であることに変わりはありません。

市場が株式や投資信託に大暴落をもたらすことがあるように、不動産投資にも不測の事態は起こりえます。

一方で、不動産に関するリスクは過去から行われてきた不動産投資の歴史の中で出尽くしていると言われています。

リスクに対する対応方法も「絶対」ではなくとも堅実に行っていくことが大切だと思います。

リスクを回避するためにも、常に考え続けることが大切ですね。

最後までご覧いただきありがとうございました。

皆さんの人生が輝きますように。

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント