↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【契約公開】自動車保険を見直したら、5万円も安くなりました。

皆さんこんにちは。

まさろうです(*^^*)

お金の貯まる体質に生まれ変わるためには、普段のキャッシュフローを見直すことが重要です。

今年の3月には自動車保険の満期があるため、見直しを実施してみました。

すると、保険料がなんと5万円も安くなりました。

今回はまさろうが実際に見直しを実施した内容と選択した理由についてお伝え致します!

ぜひ、自動車保険の補償内容について悩んでいらっしゃる方は参考にしてみていただければと思います。

ちなみに、まさろうは損害保険ジャパンの自動車保険を契約しています。

では、行ってみましょう!

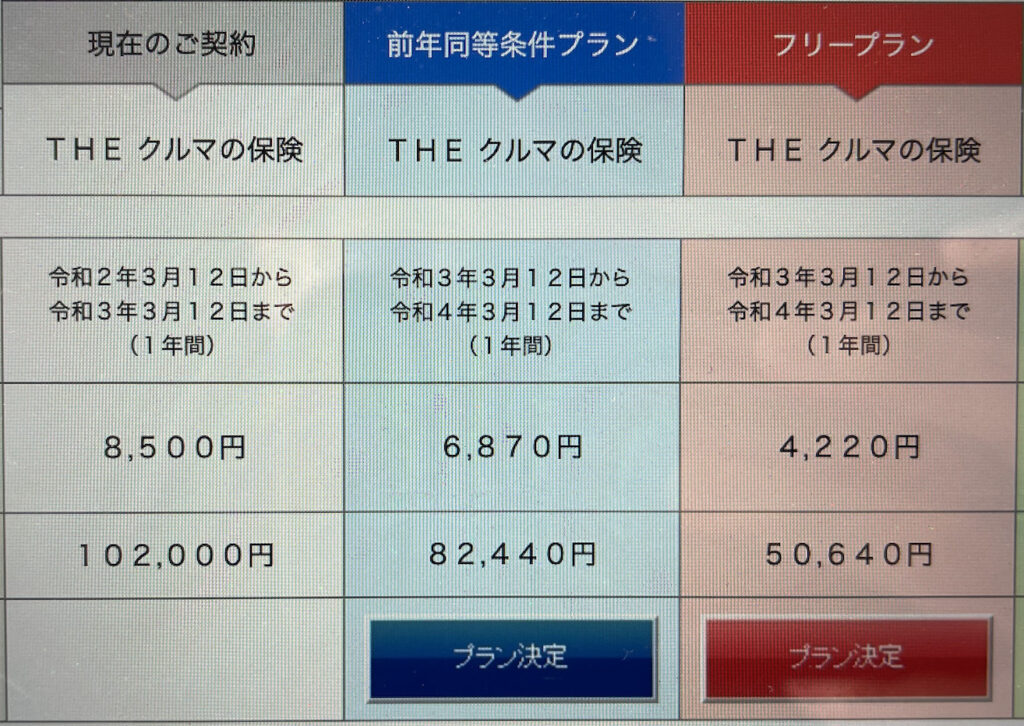

見直した結果、保険料は実際どれくらい変わったのか。

私は現在7等級であり、次回更新時は8等級となります。

事故もありません。

その場合、保険料はこのようになっています。

- 現在の契約保険料:102,000円

- 同条件で更新した場合:82,440円

単純に等級が1等級上がるだけでもおよそ2万円安くなっています。

更に見ると、「フリープラン」なるものが今回私が見直しを行った内容での保険料です。

- フリープラン保険料:50,640円

なんと、同条件で更改した場合よりも31,800円も安くなりました!

前年保険料と比較すると51,360円の費用削減です。

これは家計としてもかなり大きな差ですよね。

契約内容の全体像を整理します

私自身、補償を吟味して今回は契約を行いました。

保険料が高いということは、その分補償が充実しているということです。

「安かろう、悪かろう」といった言葉があるように、補償は充実していることに越したことはありません。

一方で、人それぞれの生活パターンや住んでいる地域、自動車を使用する目的によって特約は十分に見直し可能な点だと思っています。

今回見直し行った際の考え方についてもお伝えしていきます。

ぜひ参考にして頂けると嬉しいです。

まずは現在の契約内容を公開します!

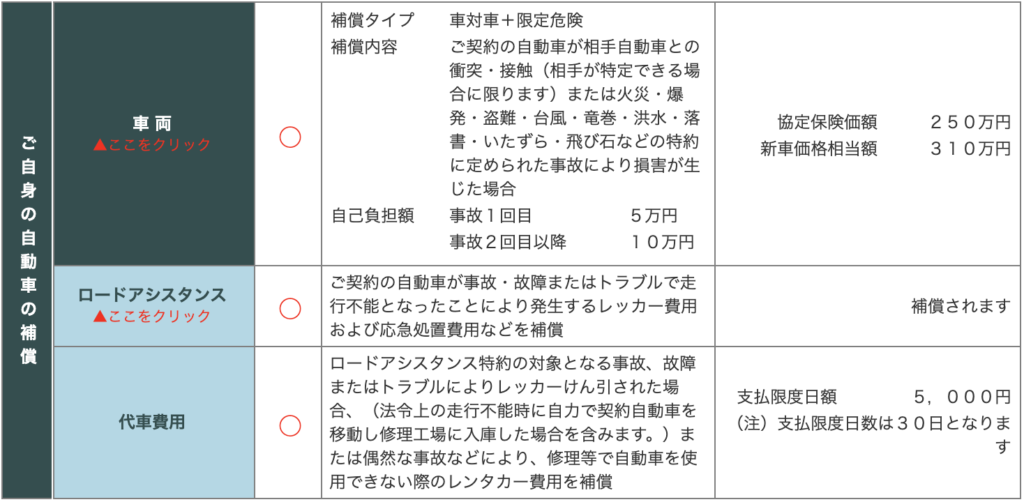

まず私の現在の契約内容を公開します。

見て頂くと分かる通り、「車両保険」「対人賠償」「対物賠償」「人身傷害」すべての補償を付帯しています。

また、特約(追加オプション)についてもほとんどの特約を付帯しています。

次に、見直し後の契約内容を公開します!

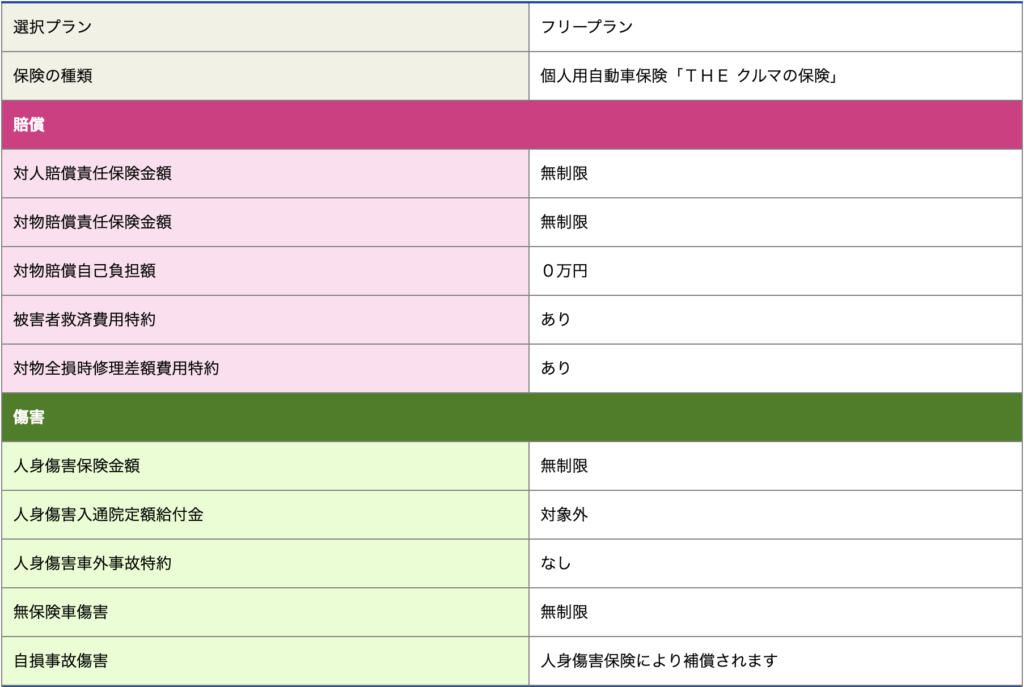

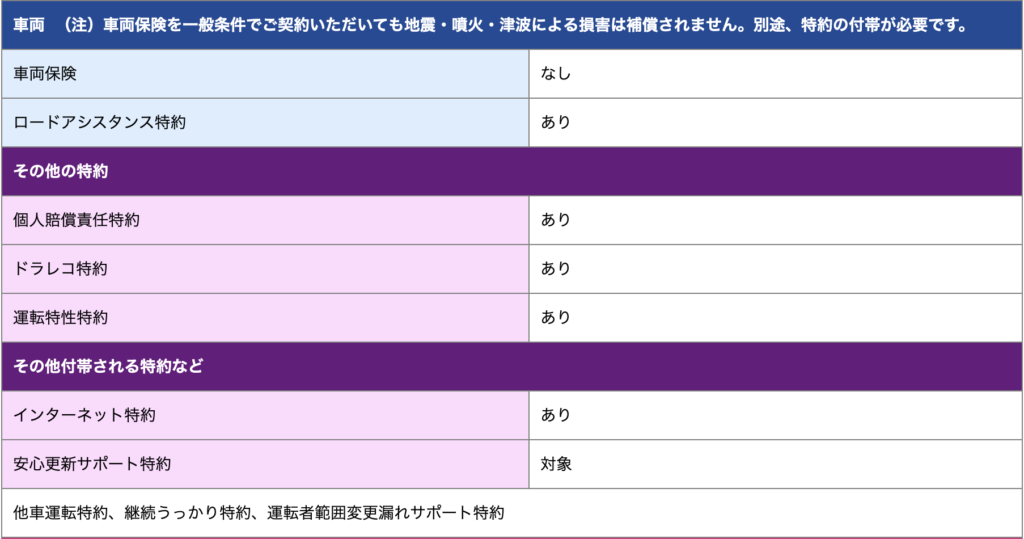

次に見直し後の契約内容を公開します。

ご覧頂くと分かる通り、補償内容を「対人賠償」「対物賠償」「人身傷害」に絞りました。

また各種特約についても大きく見直しを行いました。

全体像を確認したところで、具体的に見直しを行った内容についてお話していきます。

見直しを行った内容を個別に解説

まさろうは以下の補償、特約について見直しました。

- 【車両保険】基本補償、車両新価特約、代車等諸費用特約(30日型)

- 【人身傷害】入通院定額給付金

- 【各種特約】弁護士費用特約(自動車事故)

是非参考にしていただけますと幸いです。

車両保険を外した理由

私はもともと「車対車限定」というプランで車両保険を契約していました。

「車対車限定」とは補償事由を「相手がいる事故に限る」とする契約内容です。

一方で「相手がいない事故(いたずらや、自損事故)」も補償対象に含める場合は「一般」と呼ばれる契約内容で契約を行います。

もちろん、「車対車限定」に対して「一般」契約を行う場合は保険料も高くなります!

また、自己負担額は5−10(1回目の事故で5万円、以降は10万円の自己負担)にて設定していました。

この場合、ある事故を想定して私の契約内容での対応は以下のようになることが予想されます。

<想定事故の条件>

- 契約条件:車対車限定

- 自己負担:5万円−10万円(今回は一回目の事故と想定して5万円)

- 相手がいる事故(後方からの衝突事故)

- 過失割合(自分:相手=4:6)

- リアバンパーの修理費:20万円

上記の場合どのようなことが想定できるでしょうか。

まず、車両保険の支払い条件は「相手がいる事故」なので満たしています。

次に、リアバンパーの損害額が20万円に対して、過失割合の4割が自分にあります。

その場合、修理費20万円の4割である8万円は自己負担となります。

残りの12万円は相手方から補償を受けることになります。

一方で、思い出してください。

私は自己負担5万円を設定していました。

そのため、実際に保険金が支払われるのは3万円のみとなり、手出しで5万円の自己負担が発生します。

しかし、3万円でも保険が適用できるのはありがたいとなるかもしれません。

ところが車両保険を使用した場合は等級が3等級下がることになります。

その場合、保険料は大きく上がることになります。

冒頭にお伝えしましたが、8等級での契約保険料は同条件の場合約8万円である一方で、7等級では保険料は10万円超となっています。(約2万円超の差が出ます)

3等級ダウンということは「8等級⇒5等級」に下がることを意味しており、3万円を大幅に上回り保険料が高くなることが予想されます。

つまり、結局のところ保険を使用したとしても自分の支出は大きくなってしまうということに気づくと思います。

そのため、今回私は車両保険を外しました。

<では、車両保険は付帯しないほうが良いのでしょうか>

結論は人それぞれです。

私は等級が低いため、等級が3つ下がると大幅に保険料も高まることになります。

一方で、20等級の方が3等級下がったとしても保険料の上昇は押さえることができます。

また、高額な車両の場合などには修理費も高額になるケースがあるため車両保険に加入することは大変有効だと思います。

まとめると以下の観点から、今回は外すことにしました。

今後等級が上がった際には付帯を検討する予定です。

- 等級も低いため、保険を使用した場合のほうが支出が高くなる可能性が高い

- 普段も自動車をあまり利用しないためリスクも低い(業務使用等は必須)

皆さんもそれぞれの状況に合せて検討してみて下さい♪

車両新価特約を外した理由

車両新価特約ですが、契約自動車が全損(修理不能)または半損以上となった場合(修理費が車両保険金額の半分を超えた場合)に車両保険金額分の新車購入金額を補償する内容です。

この特約は新車購入時から6年間しか付帯することができません。

そのため、当初は付帯していたのですが今回は外しました。

一般に自動車単体で修理費用が155万円を上回る事故はなかなか起きるものではありません。

崖に落ちたり、津波で水没したり、思いっきり大型対向車と衝突などしなければ全損もありえません。

また、最近の自動車はそもそも事故を抑制する機能が基本的に搭載されていることもあり、事故自体も減っています。

そのため、車両保険金額の設定額も高い現在は特約を使用するケースも少ないと鑑みて今回は外しました。

また、車両新価特約の使用には、必ず新車を購入する必要があります。

そのため、自動車の購入を検討しない場合などには向かないと思います。

新車価格で自動車を買取り、早期に売却する等であれば資金化もできるとは思いますが、そういった条件もあるので注意が必要です。

一方で車両新価特約の付帯を強くおすすめする自動車を紹介します!

それは軽自動車等です。

車両保険金額がそもそも低い自動車であれば、修理費が車両保険設定額を上回る可能性は高くなります。

この場合は全損にならずとも新車購入価格の補償が得られるため、非常に有効だと言えます。

また、車両保険金額が高い自動車も1年毎に評価額は10万円〜15万円ほど低くなっていきます。

そのため、最後の5年目、6年目には新価特約を検討しても良いかもしれません。

まさろうも5年から6年が経てば車両保険金額は200万円前後になるため、検討してもよいかと考えています。

代車等諸費用特約を外した理由

こちらの特約は基本的には付帯しておきましょう。

もし事故があった際には、レンタカーにかかる費用だけではなく、遠方にいた場合は宿泊費用(1泊分)と交通費(2万円まで)などの諸費用も補償される内容になっています。

事故の際には非常に強い味方となってくれると思います。

そんな特約ですが、私は今回外しました。

理由は以下の3点です。

- 自動車の運転は休日のみで利用頻度も低い(自動車がなくても支障はない:代車の必要性が低い)

- 休日の使用でも県をまたぐことは少ない(新幹線が主:契約自動車での遠方の事故はほぼない)

- 宿泊費用も特約の保険料で十分収まる(保険料は約5千円のため、十分宿泊費になる)

また、仮に事故があった場合も事故地からの移動についてはレッカー業者が移動させてくれる場合が多いです。

一方で、以下のような方は代車等諸費用特約は付帯することをおすすめします。

- 自動車を業務利用している(日常的に使用)

- 休日も自動車で移動することが多い(特に遠方)

上記の場合はまさろうなら、付帯しておくと思います。

人身傷害入通院定額給付金特約を外した理由

入通院定額給付金とは事故があり、入通院となった場合に定額で給付金が支払われる特約です。

実際に治療にかかる費用とは別で、定額で給付(10万円など)されるお金です。

しかし、これには条件があります。

5日以上の入通院の場合でなければ対象とはなりません。

しかしながら、多少のケガでは5日以上の入通院は難しいと思います。

一方で、実際に要する費用については人身傷害の基本補償にて補償することができます。そのため、費用の見直しという観点では、カットできる特約だと思います。

弁護士費用特約を外した理由

保険会社は契約者に過失がない場合はあいてが100%補償することになるため、示談交渉の余地がない。つまり、相手方との仲介的役割を行ってくれないということが起こります。

そんな時に、保険会社の代わりに力となってくれる存在が弁護士なのです。

相手方が、無保険で全く補償をしてくれない場合などに一緒になって戦ってくれる役割を果たします。

そのため、私は付帯を継続しても良い特約だと思いました。

一方で今回はこの特約を外しました。

その理由としては、今回は費用の見直しという観点で外しました。

等級も低い今、保険料の負担を少しでも下げるためには今の段階では外すことを決めたという程度です。

無保険車との事故は依然として少なくないと思います。

また、自分は気をつけていたとしても、事故の相手方の属性によってはどうしても個人で対応するだけでは難しい場合もあります。

こちらに過失がなく、保険会社が介入できない場合はより困難だと言えます。

そのため、万が一の際に備える保険。という意味では、弁護士費用特約は付帯を検討しても良いと思います。

一方で、現在は遠出することも少なく使用頻度も低いため、まさろうは外すことにしました。

今後等級が進行した際に弁護士特約の付帯を前向きに検討したいと思っています。

まとめ

自動車保険についてまとめてみました。

実際に自分自身で補償内容を検討されている方や、ネット自動車保険に加入されている方は特約や基本補償の付帯について悩むところだと思います。

補償は厚いに越したことはありません。

一方で、人それぞれ過ごしている環境や自動車を要する理由は異なります。

環境に合せた内容で検討することで有効な費用削減効果を得ることは可能だと思います。

その結果私は今回の見直しで、全契約に対して約5万円、同条件に対して約3万円の費用を削減することができました。

当たり前に加入している自動車保険についても見直して見る機会を作ることは有意義かもしれません。

その他の固定費についても見直していくことで、お金の貯まる体質に生まれ変わることができるとまさろうは思います。

ぜひ皆さんも参考にしていただけたらと思います。

最後までご覧いただきありがとうございました。

皆さんの人生が輝きますように。

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント