↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【不動産投資で成功したい人は必見です!】集金代行契約とサブリース契約を理解しよう♪

この記事は既に不動産投資を行っている方にとっては、中長期的な見通しを立てる参考になると思います。

また、初めての不動産投資を検討されている方にも不動産の仲介会社を選ぶ観点や、投資用不動産の決定方法について視野を広げることができます。

不動産投資で成功したい。

将来を輝かせたいという方にはきっと参考になると思います(*^^*)

ぜひ最後までご覧いただければと思います。

しつこいですが、先程1クリックされていない方はぜひ1クリックお願いします!

とっても励みになります♪

![]()

それでは参りましょう(*^^*)♪

集金代行契約とサブリース契約について知りましょう!

不動産投資を始める際には、投資用不動産の価格や立地など物件を判断材料として決定することが多いと思います。

一方で、長期的な運用を検討する際には物件が素晴らしいだけでは不十分です。

不動産投資は毎月の家賃収入が醍醐味ですが、家賃収入の受け取り方についてもしっかりと検討することが重要です。

そして、それは管理仲介会社をどこにするかという観点にも繋がります。

その際の着目点として「集金代行契約」と「サブリース契約」の2点があります。

まずは「集金代行契約」について見ていきましょう(*^^*)

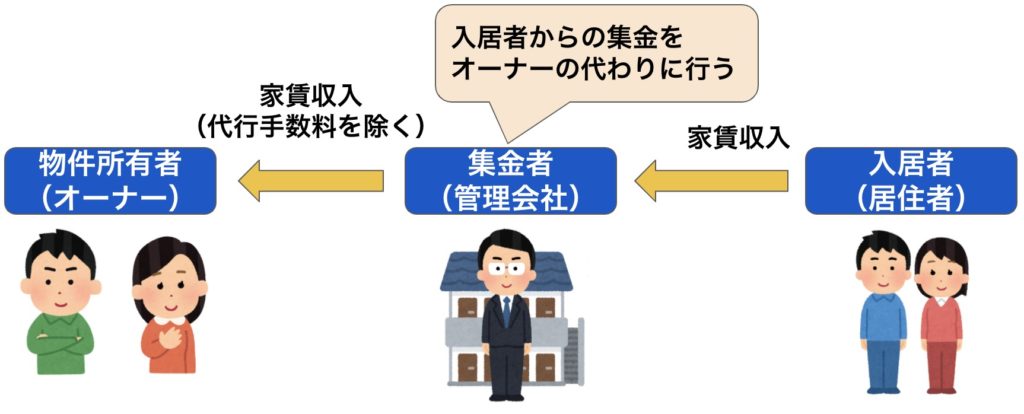

集金代行契約とは

集金代行契約とは、物件の所有者はオーナー(あなた)であり、物件の入居者は「実際に住まう人」となる契約方式のことです。

図で表すと以下のような契約形態となります。

オーナーに支払われる毎月の家賃は集金者(管理会社)が入居者から集金を行います。

集金手数料が差し引かれる形となりますが、オーナーが自分で集金を行う手間がないため集金代行は広く利用される契約方法となります。

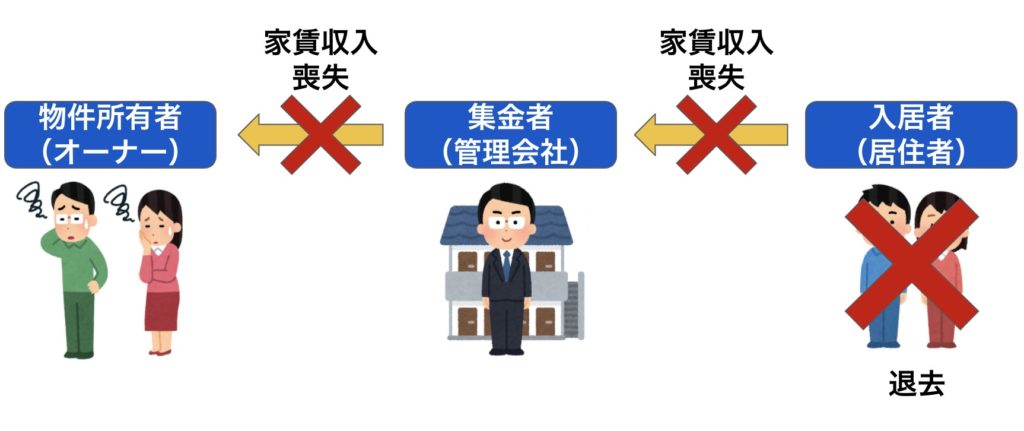

一方で、この場合デメリットも存在します。

以下の図のような場合です。

集金代行契約の場合、家賃は入居者が支払うため、入居者が退去してしまった場合は家賃収入が途絶えてしまうデメリットがあります。

この場合、オーナーは新たな入居者が決まるまでは家賃収入を得ることができなくなってしまいます。

そのため、集金代行契約の場合は駅やオフィス街の近くなど、退去時も新たな入居者が決まりやすい物件を選ぶことも大切です。

次にサブリース契約について見ていきます。

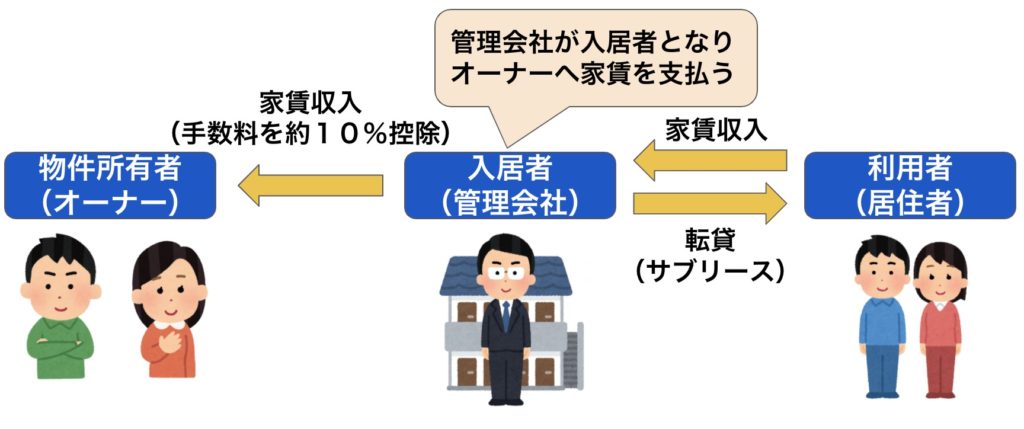

サブリース契約とは

サブリース(sublease)とは「転貸」という意味があり、

サブリース契約とは、物件の所有者はオーナー(あなた)であり、物件の入居者は「仲介管理会社」となる契約方式のことです。

図で表すと以下のような契約形態となります。

サブリース契約では管理会社が入居者となりオーナーに家賃を支払います。

管理会社は更に入居している物件を又貸し(転貸)することで家賃収入を回収しています。

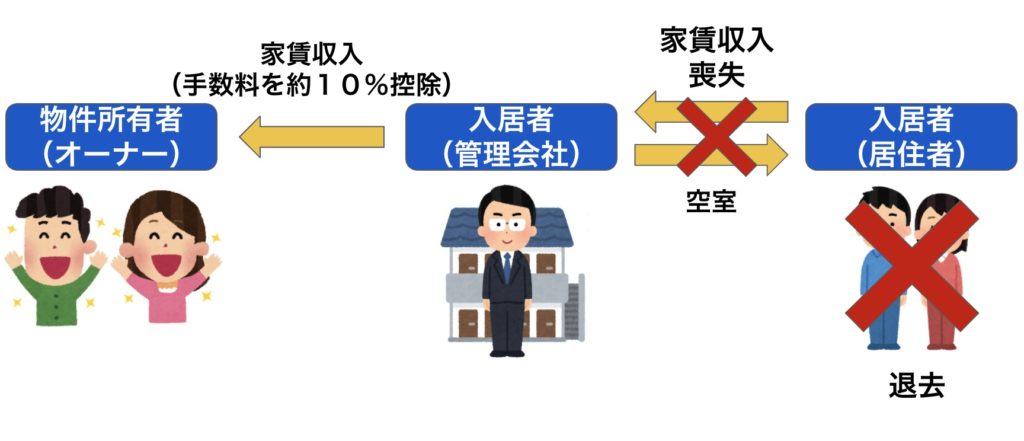

集金代行契約と異なる点は、「実際に住まう人」が退去して空室になった場合も、オーナーの家賃収入保証されるという点です。

以下のような関係になります。

サブリース契約の場合は空室リスクや事故物件による風評リスクの影響があった場合も、入居者である管理会社から一定して家賃収入を得ることができます。

これがサブリース契約の大きな特徴です。

メリットとデメリットを整理しよう!

「集金代行契約」と「サブリース契約」とは何かということについてまとめてきました。

ここからはそれらのメリットとデメリットを整理していきます。

メリットとデメリットを整理することで、状況に応じて使い分ける考え方を身につけることができますよ♪

集金代行契約のメリット・デメリットについて

<メリット>

- サブリース料と比べて集金代行手数料が安い

- 相場に対して高い家賃設定から運用を始めることができる

- 空室リスクや修繕費、退去時のクリーニング料金を保証するかどうか選択できる(低コストで月々の運用を行うことが可能)

- 地域や物件を問わず導入可能な契約方式

<デメリット>

- 相場に対して高い募集賃料で運用を始めることができる一方で、物件の販売価格も高く設定されている(販売時の募集賃料がいくらかによって物件価格を決めている。)

- 運用当初は高い家賃設定で運用できる一方で、家賃の相場の影響を受けるため長期的に家賃が下がるリスクが有り、長期的な家賃収入の見通しを立てにくい(運用当初の設定家賃に対して、築年数が進むと東京は10%、大阪は20%ほど家賃の設定金額が下がっていく傾向にあります)

- 空室リスクや修繕費、退去時のクリーニング料金などの影響は直接オーナーが受ける

サブリース契約のメリット・デメリットについて

<メリット>

- 空室リスクや修繕費、退去時のクリーニング料金を保証されている。(保証額は築年数を重ねても一定で保証される)

- 長期的な家賃収入の見通しを立てやすい

- 物件の販売額が集金代行契約に比べて安く設定されている。(物件販売額と家賃設定額は比例する。)

<デメリット>

- 集金代行手数料に比べサブリース料は割高に設定される

- 小規模の会社や実績の浅いサブリース会社である場合は、家賃としての保証額を一方的に下げられる危険性がある(利益率などが低い会社の場合、長期的に空室リスクなどを保証する体力のない企業であることが多い。)

- 家賃設定額(サブリース保証額)は、集金代行契約の場合に比べて低く設定されている。(長期的な物件の相場や築年数を重ねた際の家賃額を鑑みてサブリース保証額を決定する。)

- サブリース契約を導入できる物件には限りがある。

まとめ

集金代行契約とサブリース契約について見てきましたが、両者でメリット・デメリットは大きく異なることをご理解いただけたのではないでしょうか。

「物件販売価格=家賃設定額」となっており、この考え方は集金代行契約とサブリース契約において影響を与える要素となっています。

サブリース契約とは空室リスクにより家賃収入が途絶える場合であっても、オーナーに安定した家賃収入を保証する契約方法でした。そのため、サブリース契約を行うことができる物件には限りがあります。(全ての物件でサブリース契約を行うことはできません)

それは空室リスクの少ない、駅やオフィス街の近く、都市圏の物件や開発地域の物件などが該当します。(管理会社も一定のリスクを背負うことになるためです)

一方で集金代行契約はどんな地域の物件においても採用可能な契約方式です。

そのため、売却益(キャピタルゲイン)よりも生涯に渡って長期的に家賃収入(インカムゲイン)を得たいという方にはサブリース契約が導入可能な物件を運用することがまさろうとしてはオススメの運用方法となります。

運用方針や建物が新築であるか、中古であるか等によっても推奨される契約方式は異なります。

そのため、両者の特徴について理解をしたうえで選択をすることが、不動産投資で成功をするためには他不可欠です。

ぜひ集金代行契約とサブリース契約について理解を深め、納得した不動産投資を行っていただけると嬉しいです。

最後までご覧いただきありがとうございました。

皆さんの人生が輝きますように♪

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント