↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【お金で困らない人の常識】たった3つだけです。

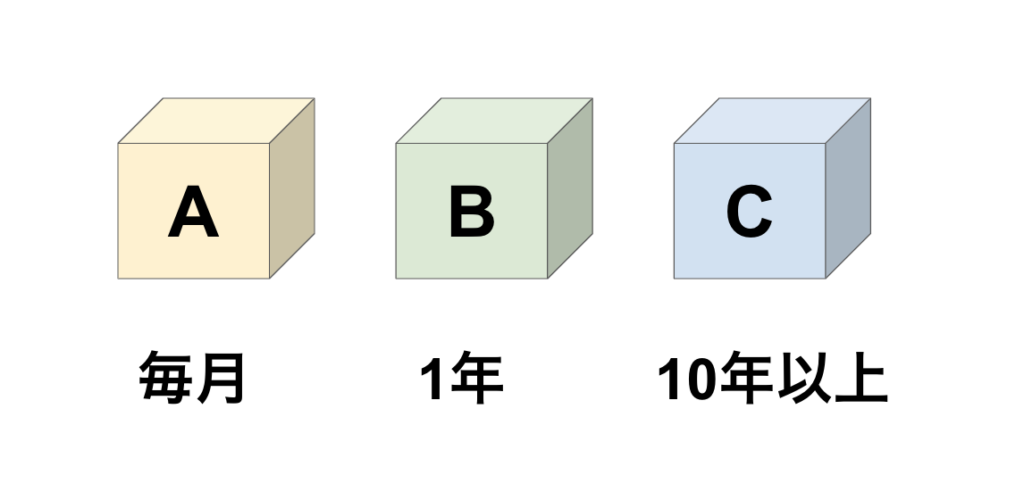

3つの箱に分けて資産を管理しましょう

資産は上記の3つの箱「A」「B」「C」に分けることができます。

また、3つの箱には「毎月」「1年」「10年以上」という違いがあります。

これはいつお金が必要になるかの違いです。

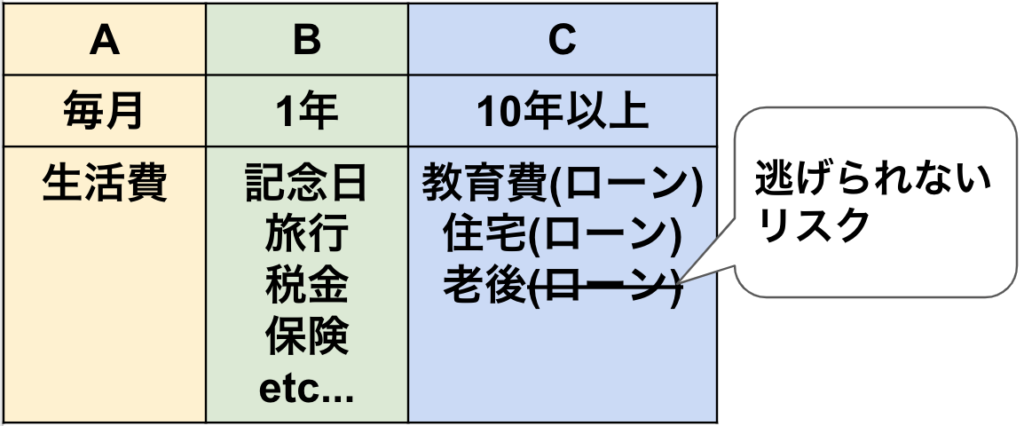

具体的には以下の表のように考えることができます。

毎月かかる費用というと食費、水道、光熱費、家賃などの生活費を指します。

また1年後にかかる費用には、例えば記念日や旅行、税金や保険などがあります。

そして10年以上先にかかる費用には、教育費や住宅購入費、老後の費用などがあります。

教育費や住宅費、あるいは結婚式などの費用には「ローン」が存在します。

つまり、まとまった資金がなくとも対応する事ができます。

一方で借金をすることになるため、できればまとまったお金があることが理想です。

また、老後の資金においては誰もが必ず必要になる費用です。

一方で老後費用にはローンは存在しません。

だからこそ、老後までの資産形成が重要になってきます。

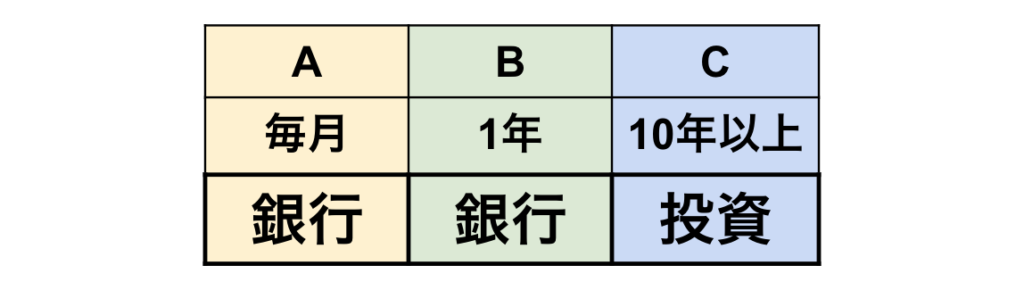

上記をまとめると3つの箱に分けたお金は以下のように管理方法を分けるのが理想です。

「A」と「B」の箱は比較的高い頻度で資金が必要になる箱です。

一方「C」の箱は10年以上は使う必要がなく、いざという時に大きな資金を要する箱です。

投資は短期的に見ると不安定であり、元本割れの危険さえあります。

「A」や「B」の箱に入れるべきお金を、全て「C」の箱で貯金した場合どうなるでしょうか。

景気の影響を受けて損をすることもあるでしょう。

毎月、あるいは毎年必要になるお金にさえ困ることになりかねません。

だからこそ上記3つの箱を理解し、適正に資金を分配する必要があるのです。

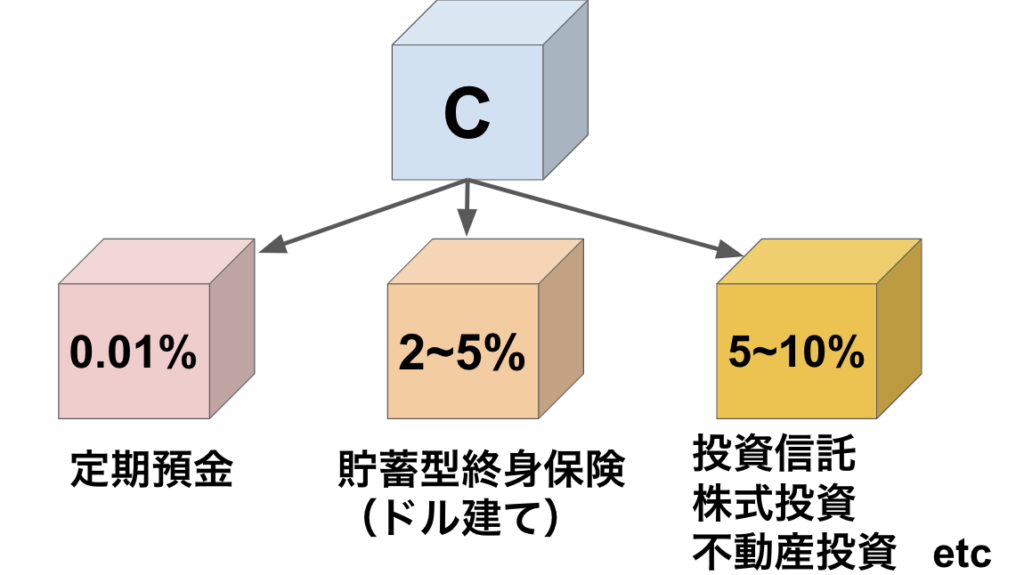

そして、箱Cは更に3つの箱に分けることができるのです。

さらに3つの箱に分けて資産運用をしましょう

「A」「B」「C」の箱について説明をしてきました。

「箱A」と「箱B」については「銀行」で管理することがおすすめでした。

一方で「箱C」については「投資」にまわすお金だとお伝えしました。

では具体的に「箱C」のお金をどのように分けて「投資」を行えば良いかを解説します。

以下の図をご覧ください。

更に細分化した3つの箱には数字(%)が書かれています。

この数字は運用利回りを表しています。

投資には簡潔にまとめるとこの3つの箱のように分けることができます。

そして、定期預金については運用利率が0.01%とありますが

投資目的の運用にはおすすめできません。

なぜなら資金を現在の2倍に運用するためには7,200年かかるからです。笑

さすがに生きてませんよね(^_^;)

本内容の詳しい解説については以下の記事の「72の法則」をご参照ください。

元本が確保できる運用商品は存在する

おすすめは運用利率「2~5%」の箱と「5~10%」の箱です。

投資にはリターンもあれば、元本割れのリスクもつきものです。

一方で世の中には、元本が保証された運用方法が2つだけ存在します。

それは「銀行」と「生命保険」です。

「銀行」は72の法則で触れたように、資産を倍にするために7,200年かかります。

普通預金であれば72,000年です。笑

生命保険は日本では単なる保険商品として利用されていますが

海外では運用商品の一つとして活用されています。

なぜなら、日本の貯蓄型生命保険と海外のそれとは運用利回りが全く異なるためです。

ドル建ての貯蓄型生命保険であれば最低利回り2.5%が確保されています。

つまり、大きなリターンを得ることは難しいですが

元本を確保しつつ安定した運用を行うニーズにはマッチする金融商品だと言えます。

ドル建てであれば為替リスクが挙げられますが

市場の影響を受けるという意味では一般の投資も同様です。

元本確保型の運用商品を選ぶべきかどうか

「5~10%」の箱は株式投資や投資信託、不動産投資が該当します。

この箱に該当する運用方法は全てメリット・デメリットが異なっています。

適切に活用することが大切です。

元本確保型を選ぶべきかどうかという点についてですが

【3つの箱に分けて資産を管理しましょう】の章でも述べたとおり

10年以上先に必ずかかる費用は存在しています。

教育費や場合によっては住宅購入費、老後費用などです。

これらは概ね逆算することで積立を行うべき金額と年数を計算することができます。

それは最低限確保すべき資産となります。

そうした最低限確保すべき資産は、元本確保型の運用商品に当てることが得策だと思います。

一方、上記を差し引いた余剰金については積極的に「5~10%」の箱に投資すべきだと思います。

余剰金であれば一時の市場の影響を気にせずに運用が可能だからです。

ぜひ、「必要最低限の確保すべき資金」と「余剰金」を意識してみてください。

まとめ

いかがでしたか。

投資は長期的に継続して行うことでドルコスト平均法や、運用益の再投資によって

雪だるま式に資産が膨れ上がっていくものです。

投資を安定的に行うためには長期的な運用が必要不可欠です。

ぜひ、余裕を持った資産運用を行うためにも3つの箱を意識してみてくださいね。

最後までご覧いただきありがとうございました(*^^*)

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント