↓まずは1クリックいただけると嬉しいです(*´ω`*)

![]()

【不動産投資やめとけ①】家賃保証プランに騙されるな!

不動産投資やめとけ!といった記事を目にすることがあります。

しかし、果たして本当にそうなのでしょうか。

今回はまさろうが悪徳不動産業者に騙されないため意識していることについてお伝え致します。

ぜひ、最後まで御覧ください♪

不動産投資で騙されやすい3つのこと

私は現在、実際にワンルームマンションを2物件運用しています。

そして、これから3件目の運用も検討しています。

そんなまさろうが普段から、様々なセミナーに参加し思ったことや気をつけるべきことについて3つの記事に渡って以下の3点を紹介します。

- 家賃保証プランは加入しておかなければ危険?

- 「手付金は不要」に気をつけて!

- 「不動産投資は借金を抱えて失敗する」という一般論について

今回の記事では1つ目の「家賃保証プランは加入しておかなければ危険?」についてまとめていきます♪

それでは始めましょう♪

家賃保証プランは加入しておかなければ危険?

よく不動産管理仲介業者が提案するプランに「サブリース」や「家賃保証プラン」なるサービスプランがオプションとして加入を勧められることがあります。

これは必ず案内を受けると言っても過言ではありません。

その際に突き当たるのは「果たして加入しなければいけないのか」ということだと思います。

主に家賃保証プランを検討させる不安要素には以下の事項があります。

- 空室リスク

- 経年劣化による家賃の下落リスク

- 事故物件となった際の風評リスク:家賃下落、空室リスク含む などなど

上記の3点はよく訴求される内容です。

確かに不安ですよね((((;゚Д゚))))

しかし、本当に上記のリスクは大きな影響を及ぼすのでしょうか。

まずは「空室リスク」から見ていきましょう。

空室リスク

皆さん。

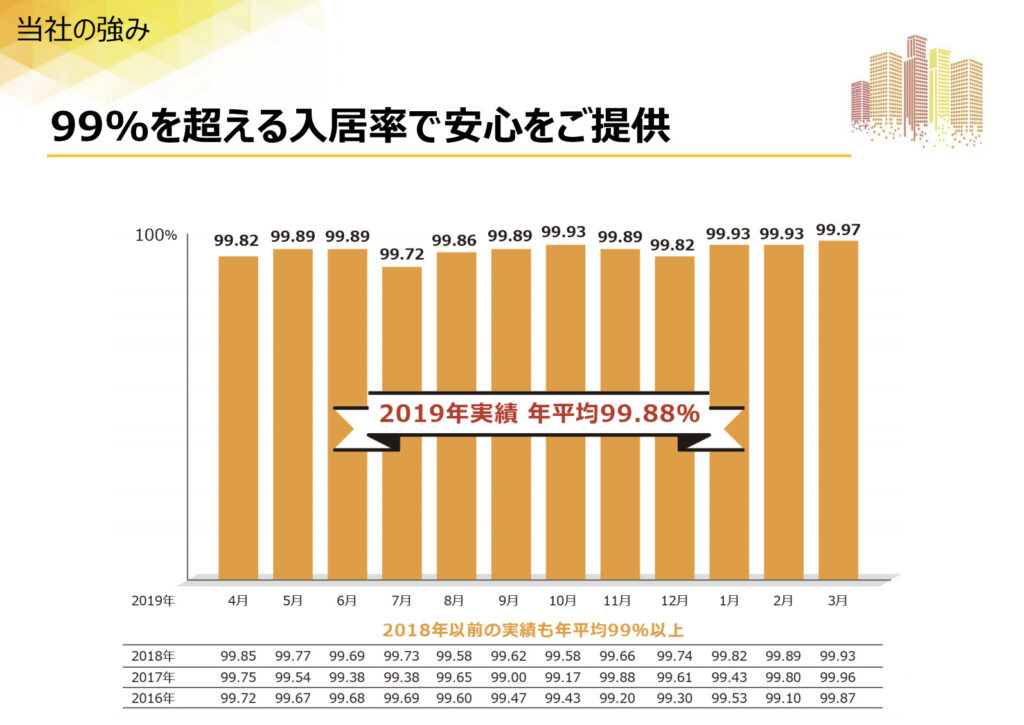

不動産管理仲介業者の扱う不動産物件の入居者率は何%かご存知でしょうか。

上記はRenosyという不動産管理仲介業者のHPから抜粋していますが、赤枠をご覧ください。

入居率は99.3%です。

「いやいや、Renosyだけでしょ笑」と笑ったそこのあなた!

例えばプロパティエージェントさんという会社でも以下の水準で物件を提供しています。

他の不動産管理仲介会社のHPもぜひ見てみて下さい。

ほとんどが99%を超えています。

つまり、空室リスクは実はとっても低い(〜0.3%程度)のです。

空室は起きたとしても、次なる入居者がすぐに決まるため上記のような高水準をキープしているのです。

しかし、どこの地域でもこの水準が保証されているわけではありません。

都心や学生の多い地域、開発地域や商業地域の近くなど人口の多い地域の物件を選ぶことは重要です。

まさろうは、地価の高い東京を中心に検討することをおすすめします。

経年劣化による家賃の下落リスク

次に経年劣化による家賃の下落リスクについて見ていきましょう。

不動産を運用していく中で経年劣化リスクは避けることはできません。

一方で経年劣化によって家賃収入はどれほどの影響を受けるのでしょうか。

以下の資料を御覧ください。

不動産は税法上は耐用年数を以下のように定めています(2021年1月現在)

- 木造:22年

- 鉄骨:34年

- 鉄筋コンクリート:47年

もっとも耐用年数の長い鉄筋コンクリートであっても47年が法律上の耐用年数となっています。

一方で先程の資料をご覧いただくと、築47年を超えた物件であっても東京23区の物件においては全体でも80%の家賃収入をキープしています。

これは先程の空室リスクでも述べたとおり、都心の物件は築古であってもニーズが耐えないためです。

経年劣化リスクについても致命的な水準まで下落するリスクは低いと考えることができそうです。

今回の家賃保証プランの観点とは趣旨がずれてしまいますが、もう一つ不安な点がある方もいらっしゃるのではないでしょうか。

それは経年劣化による物件価値の低下(「キャピタルゲイン:売却益」の低下)です。

こちらに関しても東京や首都圏などの土地の価格が高い地域の物件を運用することで対策が可能です。

詳しい内容につきましては下記の記事にて詳しくまとめていますので是非参考にしてみて下さい♪

事故物件となった際の風評リスク:家賃下落、空室リスク含む

次は事故物件となった際の風評リスクについてまとめていきます。

事故物件とは、「入居者の自殺」や「殺害現場となった」等の影響により入居希望者が著しく減少してしまうリスク。

さらには入居希望者が減少してしまったが故に家賃を下げざるを得ないリスクであり、事故物件であるるという風評被害による資産価値の低下リスクを指します。

また、事故物件リスクは一体どの程度の割合で発生するのでしょうか。

それは「0.001%」と言われています。

しかしながら、その0.001%になる可能性もあります。

だからこそ、事故物件リスクについても検討を行う必要があります。

事項物件リスクは以下の2点にまとめることができます。

- 入居者の自殺、他殺による家賃の減少

- 次なる入居者に対する事故物件としての風評被害

まずひとつ目の「入居者の自殺、他殺による家賃の減少」についてですが、泣き寝入りをするしかなかったというオーナーさんも中にはいらっしゃいます。

一方で、今回のような場合は、借り主の連帯保証人あるいは遺族への損害賠償請求が可能です。

実際に家賃収入の減収分についての賠償請求が認められた事例も存在します。

また、「次なる入居者に対する事故物件としての風評被害」についてまとめます。

一般に事故物件では、次なる入居者には事前に当該物件が事故物件である旨を通知、説明しなければなりません。

しかしながら物件が事故物件扱いとなるのは、一般的には次の入居者が入るまでとされています。

告知義務も次の入居者までのため、不動産業界ではその次の入居者には「告知しなくてもいい」ということが通例となっています。

そのため、全く事故物件となった場合に対応ができない訳ではないのです。

しかしながら、一定期間は風評被害による影響も致し方ないとは思いますので、0.001%に備えた家賃保証プランという趣旨であれば検討することも必要かと思います。

まさろうの結論:家賃保証は基本的に加入の必要はありません

家賃保証プランについてまとめてきましたが、まさろうは家賃保証プランに加入する必要はあまりないと考えています。

ではなぜ、家賃保証プランを強く勧められるのか。

もうおわかりだと思います。

不動産会社にとって、儲かるからです。

不動産管理仲介会社は物件の販売後は物件管理費等の収入があるものの、既契約の保全から得られる収益は微々たるものです。

そのため、物件引き渡し後は急に丁寧な接客をしてもらえなくなることもしばしばあります。

保全に手間をかけるよりも新規の開拓を行ったほうが成績にも大きく関わるためです。

一方で、保全からも収益を確保したい。

そんな仕組みとして採用されているのが家賃保証プランです。

一般に家賃保証プランは毎月、家賃収入の1割を不動産管理仲介業者に支払うこととなります。

かなり大きいですよね。

入居率は99%を超えているのに毎月家賃収入の1割を不動産管理仲介業者に渡しているような状態です。

一方で、今まで述べてきたリスクに対して、事故物件リスクについては家賃保証を検討することも得策であると思います。

事故物件リスクを検討する場合には、家賃保証プランを契約当初から行い続けなければならない不動産会社もありますが、中には運用途中から家賃保証プランを適用することができる不動産会社も存在します。

そのため、実際に事故物件となってしまった場合に、家賃保証プランへ切り替えるといった対応が可能な会社もあるのです。

まさろうは現在3社の不動産会社の営業マンと接点を持っています。

「中古物件のみを扱う会社」と「新築をメインに扱う会社」、「新築と中古どちらも扱う会社」の三社です。

中古物件のみを扱うからこそ中古の良さを伺うこともできますし、新築のみを扱うからこそ新築のメリットを伺うことができる。また、中古と新築を両方扱うからこそ、中立な提案ができるといった様々な角度からのセカンドオピニオンを頂くことができています。

皆さんもぜひ、たくさんの営業マンの意見を聞いてみることをおすすめします。

家賃保証に対するまさろうの見解もすべて、実際の不動産営業マンの方々から伺ったお話です。

いざというときに備える保険として加入をされることももちろん正解だと思います。

しかしながら、あくまで不動産投資は「投資」のため、最大限の利回りを生かして運用したいところです。

是非今回の記事を参考に、家賃保証プランへの検討に生かしていただければと思います。

最後までご覧いただきありがとうございました(*^^*)

皆さんの人生が輝きますように。

↓1クリックのご協力もお願いします(*´ω`*)

![]()

コメント